2023年に導入予定として検討されている長期脱炭素電源オークション。脱炭素電源の新増設・リプレースを促進させるための制度だが、一部火力発電も制度対象になっている。今回は、この制度の対象として検討されている内容について解説する。

脱炭素電源への新規投資が入札対象

長期脱炭素電源オークションは、長期的な電源確保を目的に電源の新規投資を促すことが制度の趣旨である。詳細は以下のページも参照してほしい。

この新規投資の基本的な考え方としては、「発電・供給時にCO2を排出しない電源(=脱炭素電源)への新規投資」と整理されている。

これをもう少し言い換えると、CO2の排出防止対策が講じられていない火力発電所(石炭・LNG・石油)を除く、あらゆる発電所・蓄電池の新設案件やリプレース案件への新規投資が対象ということだ。

なお、この対象には、発電時にCO2を排出するが、発電前に温室効果ガスの削減に寄与する燃料(一定の基準を満たすバイオマスや合成メタンなど)を利用する電源も含むと整理されている。

入札にはある程度の容量規模が必要

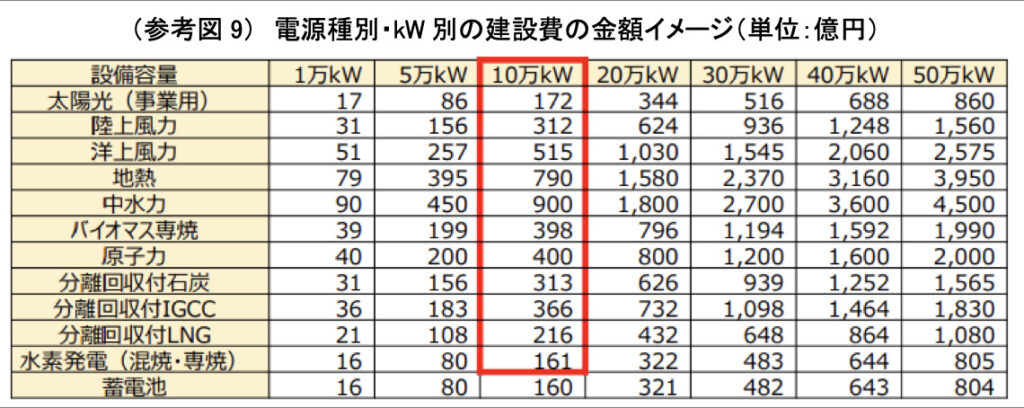

長期脱炭素電源オークションも目的が、電源への巨額の初期投資の回収に対し、長期的な収入の予見可能性を付与し電源投資を促すものであることから、一定規模以上の案件に限定することが適切と整理されている。

具体的には、送電端設備容量ベースで10万kW以上の電源が対象とされた。これは全電源種で初期投資額が100億円を超過すると想定される水準であること、電気事業法で電源の休廃止をする際に9ヶ月前に事前届出が必要な対象の基準であること、などがこの最低基準容量の背景である。

なお、同一場所の発電所における複数のプラントで合計10万kW超過をする場合は対象とされる。一方、最低入札容量が10万kW未満でも可能と整理された電源もある。これは後述する。

なお、同じ電源確保が目的の容量市場は1,000kWが最低入札容量であり本制度よりも小さい。これは、長期脱炭素電源オークションは容量市場の「特別オークション」の位置付けであり、容量市場よりも対象を限定することは適切と判断されているからである。

運転開始前であれば入札対象

長期脱炭素電源オークションが「電源投資」を促す目的であるため、既に運転開始をした案件は対象にならない。

一方、運転開始前には各プロセスで投資の意思決定を実施していることから、その運転開始までのリードタイムを踏まえ、どのプロセスの状態であれ、運転開始前の案件は対象とされる。

主な電源建設プロセス

なお、既設火力発電を改修する場合は、改修工事後の運転開始前の案件が対象と整理されている。

火力発電も?長期脱炭素電源オークションの対象範囲

具体的な電源を挙げて長期脱炭素電源オークションの対象範囲を確認していこう。

先述の通り、発電・供給時にCO2を排出しない電源(=脱炭素電源)であることから、太陽光発電、風力発電(洋上・陸上)、地熱発電、水力発電、原子力発電、蓄電池などが対象となることに違和感は無いだろう。

また、バイオマス・水素・アンモニアなどを単体燃料として使用する専焼発電も、先述の通り対象となる。

一方、バイオマス・水素・アンモニアなどを利用し、複数の燃料を混ぜて燃焼させる混焼発電は、化石燃料を使用する火力発電を利用されることが多く、脱炭素化の観点から対象の有無が検討されている。

また、足元で安定供給の危機として懸念されている電力需給ひっ迫への対応として、比較的短期に建設が可能な火力発電の建設も対象に含めることが検討されている。安定供給の危機に関しては以下のページも参照してほしい。

以下では、検討中の上記内容や例外的な条件がある電源の議論内容について解説する。

混焼利用や専焼化で火力発電も制度対象

脱炭素化の電源拡大が目的であることを踏まえると、専焼発電のみを対象とするのが望ましいが、燃料毎の課題や、新設よりも既設火力の改修の方が投資額も少なく社会的費用の最小化に繋がることなどを踏まえ、以下の通り火力発電との混焼発電も対象範囲が検討されている。

アンモニア・水素混焼

アンモニアや水素は技術的な課題解消の促進やサプライチェーンの早期構築の観点も踏まえ、混焼発電も含めるとされた。

新設案件に関しては、CO2排出量が多い石炭火力は対象外とし、比較的CO2排出量が少なく調整力としても期待できるLNG火力のみ対象としている。

既設火力の混焼化に向けた改修案件に関しては、先述の通り投資額が抑制されること、混焼率の拡大や専焼化のための流用が可能であり2050年のカーボンニュートラル実現への貢献が期待されること、などから石炭火力・LNG火力問わず対象と整理された。

とは言え、混焼率にも一定の要件を対象条件として課している。2022年2月に公表された「電力分野のトランジション・ロードマップ」を参考に、当面は熱量ベースで、アンモニアは混焼率20%以上、水素は混焼率10%以上を求め、今後の技術開発や商用化の状況を踏まえ見直していくとしている。

また、混焼発電の案件は、専焼化への道筋をつけることが大前提である。原則として、リプレースを含めた対象プラントでの専焼化を求めるとし、同一発電所構内又は近隣発電所での新設・リプレースによる専焼化など、当該プラントでの専焼化ではなく、他のプラントでの専焼化を図ることに合理的な理由がある場合は、これも認めるとしている。

この専焼化への道筋は、入札時点において対象電源の2050年に向けた専焼化等へのロードマップを入札事業者に求めることと整理された。

なお、専焼技術は研究開発が進んでいる段階であることから、専焼化に限らず、CCSやバイオマス等の脱炭素技術によって電源全体を脱炭素化していくことをロードマップの内容としている。また、義務づけまでは行わないが、落札後も適時、専焼化等への道筋を求め、合理的な理由なくロードマップの実現への取組みを行わない場合は契約解除するとしている。

また、混焼発電の場合の対象kWは、新設の場合、LNG部分も新規電源として確保でき、専焼化への道筋により中長期的に脱炭素化にも貢献することから、発電容量全体のkWが対象とされている。

既設火力の混焼化改修の場合、既に既設火力分の投資回収が進んでおり容量市場も参加可能であることから、混焼割合のkWを対象とされている。

なお、比較的新しい既設火力の改修投資が困難になる可能性を回避するため、既存設備の残存簿価のうち混焼割合分に限っては入札価格に織り込むことが可能と整理された。

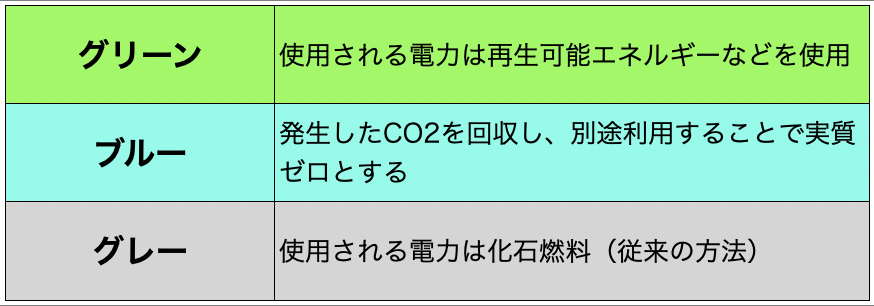

最後に、燃料となるアンモニア・水素の質は、2050年カーボンニュートラルの実現に影響する。しかしながら、足元では、発電量燃料のサプライチェーンが未発達であることから、グレーアンモニア・水素も長期脱炭素電源の対象とすることとされた。

ただし、早期にブルー・グリーンのアンモニア・水素に燃料転換をする必要があることから、先述のロードマップの中で、燃料転換についても道筋を示すことが求められる。こちらも同様に、合理的な理由なくロードマップ実現への取組みを行わない場合は契約解除できるとされた。

(参考)燃料精製過程による違い

バイオマス混焼・専焼化への改修

バイオマスは、既に大型の専焼発電所が存在し技術面の課題が解消されていること、バイオマス混焼は基本的に石炭火力が用いられてること、などから混焼発電は対象外とされた。

一方、既設火力をバイオマス専焼に改修する案件は対象と整理された。ただし、バイオマス燃料の供給量への懸念から、当面は燃料ベースで年間最低70%の混焼を認め、2050年までに専焼化へのロードマップの提出を求めることとされた。

この既設の改修案件は、短期的な供給力の増加には必ずしも寄与しないことから、募集量において、上限額を設けて対応するとされている。

また、バイオマスの燃料種はFIT制度の対象と同様と整理された。具体的には、以下の通りである。

- メタン発酵ガス

- 未使用の木質バイオマス

- 一般木質バイオマス

- 農業残渣(固体燃料)

- バイオマス液体燃料

- 建設資材廃棄物

- 廃棄物・その他のバイオマス

足元の安定供給のため火力発電も制度対象

足元の電力需給ひっ迫の懸念の背景の一つとして、火力発電所の休廃止の増加がある。短期的な対応のため、既存の火力発電所の維持と共に、比較的短期に建設が可能な火力電源の建設促進が必要と考えられ、該当する火力発電も長期脱炭素電源オークションの対象とされた。

目的が短期電源の確保であることから、入札から運転開始までの期間を6年と短く設定し、対象を限定している。加えて、この対象の入札は一定期間に限るとしている。

また、火力発電はCO2排出という問題を抱えていることから、CO2排出量の多い石炭火力・石油火力は対象外とし、比較的CO2排出量が少なく調整力も期待できるLNG火力に対象が限定された。

そして、2050年カーボンニュートラルの実現に向け、アンモニアや水素などの専焼化を前提に、入札時や落札後の適時において、一定期間経過後に専焼化への道筋を求めることとしている。具体的には、初期投資の回収が一定程度進んで時点、運転開始から10年後に脱炭素化に向けた対応を求めるとされた。

更に、脱炭素電源とは別途募集量を設けることとされた。

以上から、長期脱炭素電源オークションにより火力電源も増加することとなるが、将来の専焼化が前提なLNG火力であり、脱炭素への影響が軽微とする枠組みが整理されている。

地熱発電や水力発電はリプレースの定義が異なる

地熱発電や水力発電は、ライフサイクルの長い既設案件のインフラをそのまま活用し、老朽化した電気設備等を更新するケースが多く、維持のための投資というよりは、休廃止も含め追加投資を検討するという意味で実態としてリプレースと同様の投資判断が行われることが多い。

例えば揚水発電は、全面更新が80〜100年に1度であり、オーバーホールや主要設備の更新などは一定程度巨額の投資となることから、これら運転延長のための維持投資にも制度手当をしないと休止の電源が増えると想定される。

また、ライフサイクルの長い既設案件のインフラを活用することは国民負担の低減にも繋がる。

このため、実態としてリプレース同様の投資判断を行うケースに限り、例外的にリプレースに該当するとして長期脱炭素電源オークションでは取扱うと整理された。

なお、この場合、一部の設備は使用を継続することから、使用を継続する設備の残存簿価は入札価格に織り込むことが可能とされた。

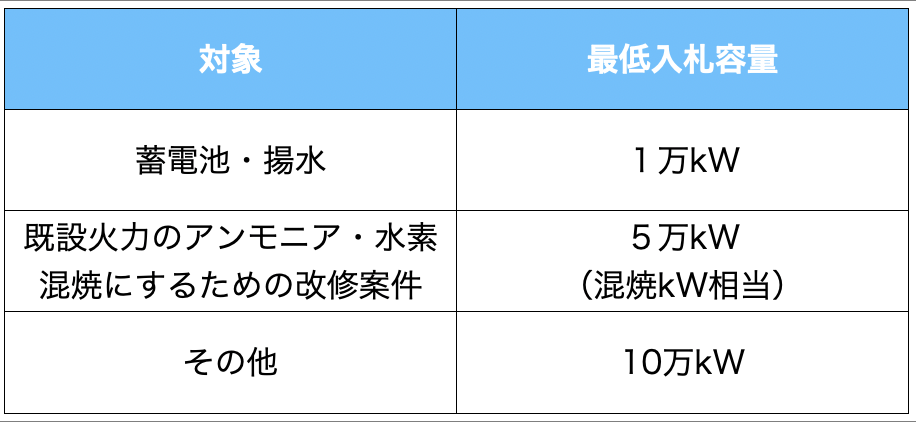

蓄電池など一部電源については最低容量が緩和

先述の通り、基本的には10万kW以上の案件が対象になるが、一部電源は例外的に最低入札容量が異なる。

蓄電池は、直近の導入実績が平均値で1.9万kWという結果を踏まえると、実質的に長期脱炭素電源オークションの対象外となる可能性が高いため、1万kW(放電可能時間3時間以上)と整理された。

水力発電に分類される揚水発電は、変動性再エネの調整力として蓄電池と同様の機能を有しており、再エネ電源の拡大に伴い重要性が増しているため、蓄電池とできる限り同じ条件で競争させることが望ましいとの整理から、蓄電池同様例外的に1万kWとされた。

最後に、既設火力のアンモニア・水素混焼にするための改修案件については、先述の通り、新たに生じる混焼割合kWが入札対象になるが、この部分を10万kW以上とすると相当大規模の既設火力発電に限定されてしまう。

そのため、混焼割合のkWが5万kWの場合で、投資額が100億円を超過するとの試算のもと、例外的に5万kWとされ、将来技術的な課題解決や投資実態を踏まえ必要に応じ見直すとされた。なお、同一場所の発電所における複数プラントで合計5kWを超過する場合も認められる。

まとめ

今回は、検討中の長期脱炭素電源オークションの制度対象を解説してきたから。

本制度の対象は、CO2の排出防止対策が講じられていない火力発電所(石炭・LNG・石油)を除く、あらゆる発電所・蓄電池の新設案件やリプレース案件への新規投資である。

また、入札対象となる最低容量は10万kW以上とされ、例外的に、既設火力のアンモニア・水素混焼のための改修案件は5万kW以上、蓄電池・揚水発電は1万kW以上と認められている。

化石燃料である火力発電は、アンモニア・水素との混焼であれば、一定条件のもと新設・リプレースが本制度の対象であり、また、電力需給ひっ迫対応として短期建設が可能なものも一定条件のもと対象と整理されている。

以上が検討中の対象であり、火力発電も電源増加が見込まれる制度設計がされている。実際、初期段階は火力発電や一部風力発電が入札されていくものと想定される。今年予定されるオークションの結果を注視していきたい。

コメント